Ейфорія — стійкий не виправданий об’єктивними умовами стан, для якого характерні оптимізм, бадьорість, відчуття необмеженості можливостей. Саме так можна схарактеризувати динаміку глобальних фондових індексів, які зросли на 15-25% з листопада 2023 року до середини лютого 2024 року.

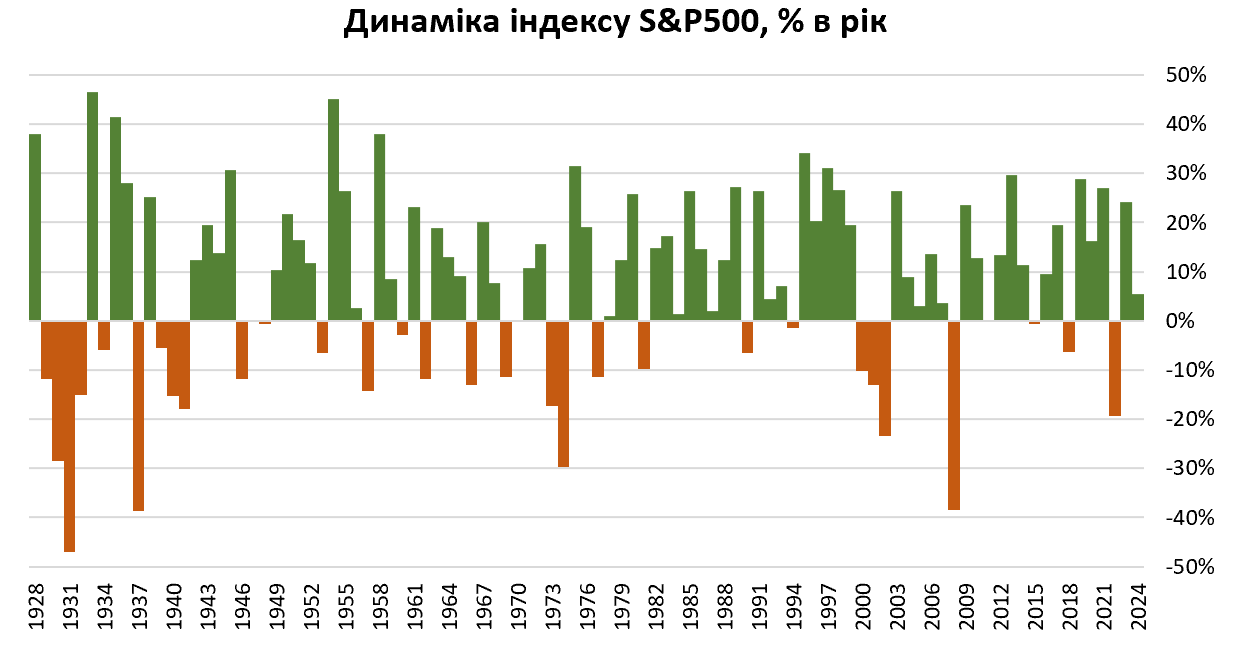

Ринок акцій чотири рази демонстрував надприбутковість за останні п’ять років: у 2019-му (+29%), 2020-му (+16%), 2021-му (+27%) та у 2023-му (+24%). Востаннє, така постійність оптимізму була зафіксована у 1994-1999 роках – перед кризою dot-com.

Чим викликаний такий оптимізм, та чи є міцне підґрунтя для подальшого зростання?

Аргументи за подальше зростання

Революція штучного інтелекту

ChatGPT почав набирати популярність з грудня 2022 року, після публікації перших результатів можливостей безплатного ресурсу. Це викликало сильний хайп довкола ШІ, додало впевненості інвесторам та аналітикам у необхідності застосування та розвитку ШІ.

Яскравий приклад ефекту від популяризації теми ШІ відображено в динаміці акцій розробника процесорів Nvidia – зростання в п’ять разів за 13 місяців. Або в політиці Microsoft, яка протягом минулого року інвестувала $10 млрд в розробку ChatGPT та майже $5 млрд в інфраструктуру навколо ШІ.

Будь-яка революційна технологія викликає необхідність переоснащення технічного забезпечення, покращення ефективності праці та суттєвих інвестицій. І хоча тренд на автоматизацію, застосування штучного інтелекту не є новим, бум інвестицій в технології ШІ відбувається саме зараз.

Імплементація ШІ може пришвидшити глобальний ВВП на 7% за наступні 10 років, згідно з оцінками Goldman Sachs. Така переоцінка на макро рівні підтримує зростання найбільших корпорацій світу.

Ліквідність глобальної фінансової системи залишається високою

Центральні банки надрукували близько $25 трлн нових грошей у 2020-2021 роках як відповідь на економічні загрози COVID-19. На сьогодні виведено з системи близько $8 трлн. Тому як банки, так й корпорації досі володіють достатнім ресурсом для розвитку та інвестування.

Щобільше, Японія та Китай зараз розглядають різні варіанти стимулювання економіки, в тому числі монетарними методами.

Паралельно корпорації продовжують активно викупати власні акції з публічного ринку. Щоквартальний обсяг «байбеків» сягає $200 млрд, свідчать дані VerityData.

Ефект масштабу або стійкість «чарівної сімки»

У сучасну цифрову епоху світові лідери продовжують зміцнювати свою долю на ринках, показувати рекордні фінансові показники та володіти найбільшим впливом на ринках капіталу.

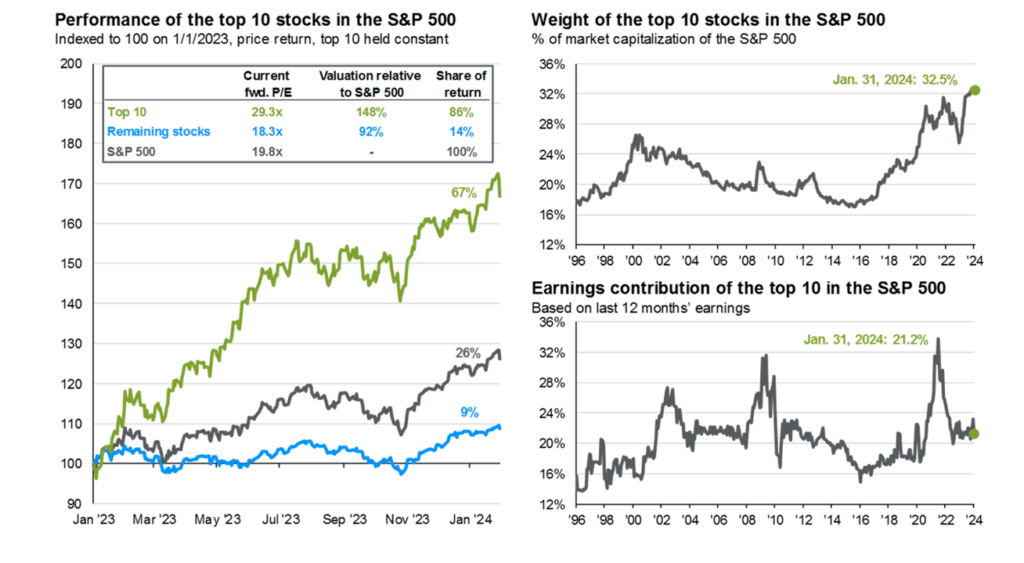

До когорти так званої «чарівної сімки» відносять: Microsoft (ринкова капіталізація $3 трлн), Apple ($2,8 трлн), Nvidia ($1,8 трлн), Alphabet ($1,7 трлн), Amazon ($1,7 трлн), META ($1,2 трлн), Tesla ($0,6 трлн). На сьогодні ці компанії формують 30% вартості та 20% доходу всіх складових індексу S&P 500.

У глобальній площині: пошукова система Google — це 83% ринку, Bing (Microsoft) — 9%; на ринку смартфонів 25% — це iPhone. Tesla займає 56% ринку електромобілів в США та 17% у світі. Nvidia займає панівну позицію у 82% на ринку процесорів GPU та майже 70% від продажів всіх процесорів нового покоління.

На долю Facebook припадає 66% відвідувань соціальних мереж у світі, Amazon займає 38% ринку ecommerce в США, а хмарна платформа AWS з часткою 32% конкурує з Microsoft Azure (22%) та Google (11%). Це дані на січень 2024 року.

Панівна роль цих семи корпорацій дозволяє їм генерувати надприбутки, впливати на ціноутворення, поглинати менших конкурентів та продовжувати експансію. І це додає оптимізму інвесторам на фондовому ринку.

Є й низка факторів, які можуть вказувати на формування багаторічного піка на ринку акцій.

Негативні моменти

Економіка розвинених країн сповільнюється чи впадає в рецесію

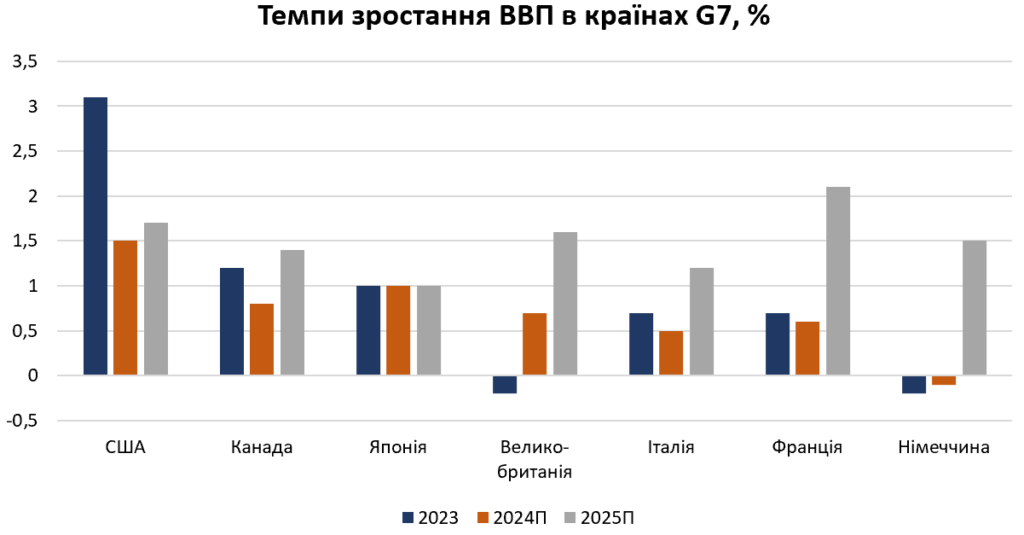

За підсумками 2023 року падіння ВВП зафіксовано у Швеції (-0,3%), Німеччині (-0,2%), Великобританії (-0,2%) та Японії (1%, але з від’ємним ВВП у 3-4 кварталі.). «На рівні фолу» балансують Франція, Італія, Нідерланди. Світова економіка продовжить зростати вище 3% у 2024 році, але розвинені країни покажуть лише 1,5% зростання, згідно з прогнозом МВФ.

Таке сповільнення основних грошових ринків для провідних корпорацій світу загрожує сповільненням їх зростання. Як наслідок зменшенням «апетиту» інвесторів до їх цінних паперів.

Локомотив останнього десятиліття – Китай, невпинно сповільнюється з темпів економічного буму у 6-9% до 2020 року, до 3-5% у наступні п’ять років. Прямі іноземні інвестиції в китайську економіку впали до 30-річного мінімуму. Підтримкою світовій економіці тепер виступають країни південної Азії: Індія, В’єтнам, Філіппіни та Індонезія, та країни близького сходу — ОАЕ, Саудівська Аравія.

Інші види інвестиційних активів залишаються недоінвестованими

Ринок нерухомості, як традиційний інвестиційний актив, переживає ледь не найгірші часи у світі. Зростання вартості іпотеки, здорожчання фондування, проблеми девеловерів в Китаї та Німеччині, висока вакантність офісних об’єктів в Європі та США – лише частина проблем, з якими зіштовхнувся ринок нерухомості у світі. Як наслідок, вартість квадратного метра в США знизилася до рівня 2019 року, в Європі – до рівня 2015-2016 років.

Охолодження інвестиційної активності спостерігається й на ринках M&A, венчурного капіталу та IPO. 2023 рік став одним з найгірших для інвестиційного банкінгу у світі.

Такий дисбаланс з публічним ринком є неординарним. Скоріше за все, ми побачимо зменшення попиту й на ринку цінних паперів, перехід інвестиційного капіталу в недофінансовані галузі.

За 10-факторною методологією, поточний рівень індексу S&P 500 вказує на загрозу переоцінки в шести факторах

Це враховуючи той факт, що такі сектори як нерухомість, енергетика, нафта/газ чи FMCG знаходяться в сильному даунтренді.

На 2024-й та 2025 рік закладається зростання доходів американських компаній на 11% та 13% відповідно, за розрахунками JP Morgan. Це дуже оптимістично, враховуючи темп зростання у 2022-2023 роках на рівні 5% та 1% відповідно. А також тренд на зменшення маржинальності третій рік поспіль.

Топ-10 компаній з індексу S&P 500 на 67% забезпечили зростання всього фондового ринку США. Їх мультиплікатор вартості сягає 30х чистого прибутку. Тобто за незмінних умов, топ-10 американських компаній мають 30 років виплачувати інвесторам 100% чистого прибутку у вигляді дивідендів, щоб власники акцій подвоїли інвестиції.

«Чарівна сімка», в середньому, має оцінку 45х чистого прибутку, 12x виручки та 20x EBITDA. Такі високі мультиплікатори доречні на венчурному ринку для компаній, але занадто оптимістичні для корпорацій в трильйон доларів та зростанням бізнесу на 13% в рік.

Тож, як завжди, маємо аргументи за та проти зростання фондового ринку. Ринок має переоцінити поточні мультиплікатори з урахуванням вищезазначених факторів, геополітики, реального впливу нових технологій та процентних ставок на світову економіку.

Навіть в позитивні періоди для фондових індексів, протягом року глибина падіння ринку може сягати 6-14%. Це буде чудовою можливістю для нових інвестицій на ринку капіталу.

Джерело Fordes.ua

{kind=link}

{kind=link}