Інфляційний ризик знижується, що змінює риторику ФРС США

Що відбувається

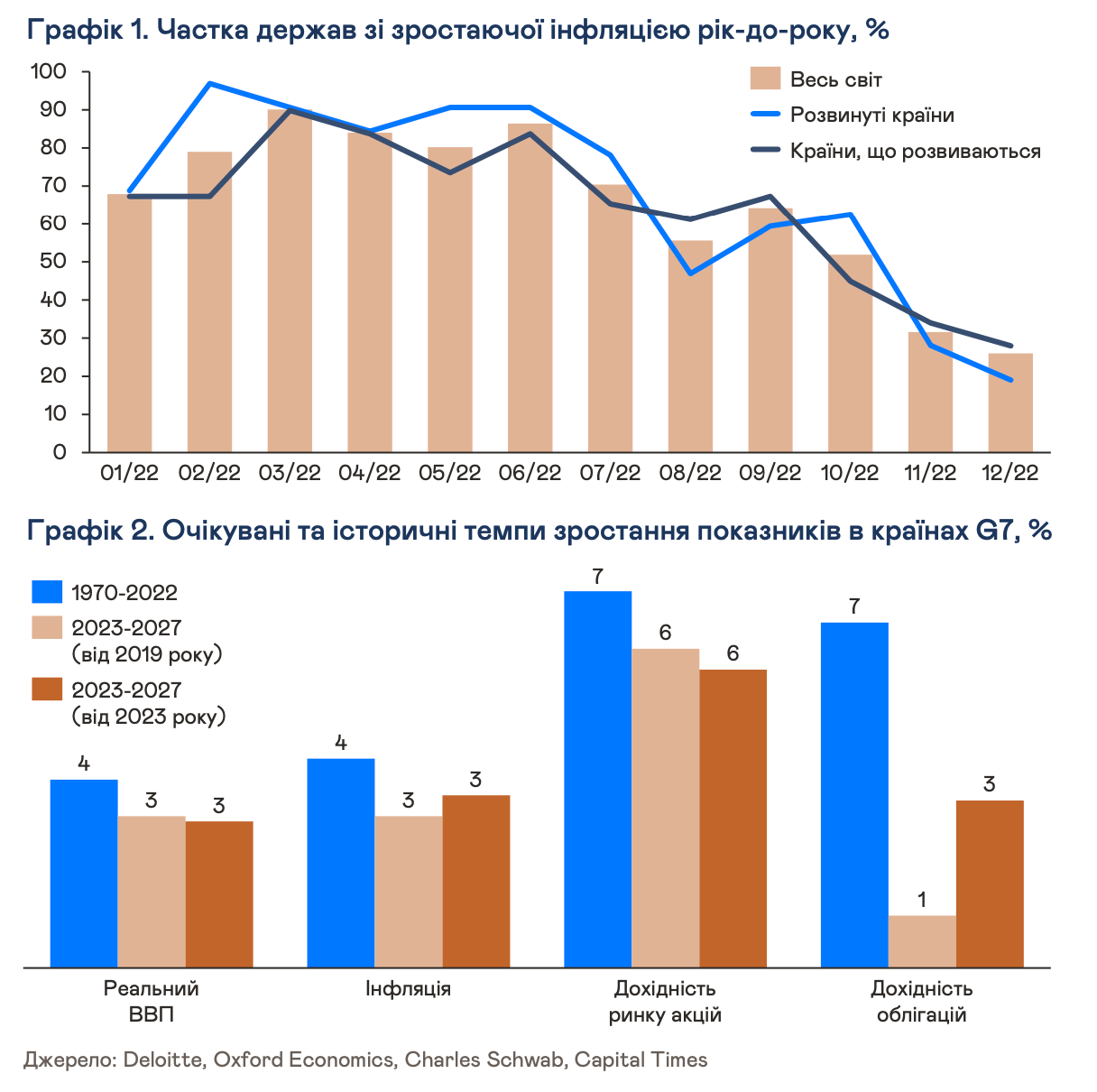

Відмітимо слабкість американського долару за останні місяці, на фоні пом’якшення риторики ФРС США, які, у свою чергу, враховують падіння інфляційного ризику (див. графік 1). Девальвація долара позитивно вплинула на динаміку товарних активів та ринку акцій. Корпоративний сектор отримав шанс покращити фінансові результати за 4 кв. 2022 р. Залишається питання прогнозів самих компаній.

Цікава статистика, за останні 13 рецесій в США після Другої світової війни економіка США падала на -2,6% (медіана), а рівень безробіття зростав на 3,6% (медіана). Поточні очікування за умови настання кризи наступні: -1% ВВП, +1,4% безробіття. Досить оптимістична рецесія IMHO.

Аналітики суттєво поліпшили прогнози по Китаю. Більшість сходиться до думки, що в Китаї почався новий кредитний цикл і країна першою з G7 почне відновлення. Це, у свою чергу, може підтримати попит на промислові метали, розвиток технологій та споживчі настрої. Фондові індекси на китайські акції від початку року зростають більше, ніж на 10%. Ми поки обережно спостерігаємо за цими змінами. Досі не вирішеним залишається питання кризи на ринку нерухомості в Китаї; девелопери цього року мають погасити зовнішніх боргів на 141 млрд дол. (на 50% більше, ніж у 2022 році).

Загалом, якщо дивитися на історичні показники розвитку провідних економік світу та динаміки фондових активів (див. графік 2), то, згідно очікуванням, світ переходить у цикл середніх темпів зростання, в т.ч. невисоких дохідностей. Саме тому, активне управління портфелем інвестиційних активів залишиться актуальним на 5-річному горизонті.

Ставка на emerging markets та збалансованість портфелю

Як діяти

Незважаючи на вихід у світ десятків аналітичних звітів від провідних інвестиційних компаній та банків, треба усвідомлювати одне «ніхто не має чіткого уявлення про те, що відбудеться з цінами на акції, інфляцією, обліковими ставками та глобальною економікою у 2023 р.». Безліч думок, прогнозів та очікувань. На початку року це немає жодного сенсу.

Є чіткі тренди, на які ми опираємося в розробці та реалізації стратегій. Головна задача – вірно інтерпретувати поточну динаміку, шукати можливості та вчасно виявляти зміну трендів, корегуючи структуру активів.

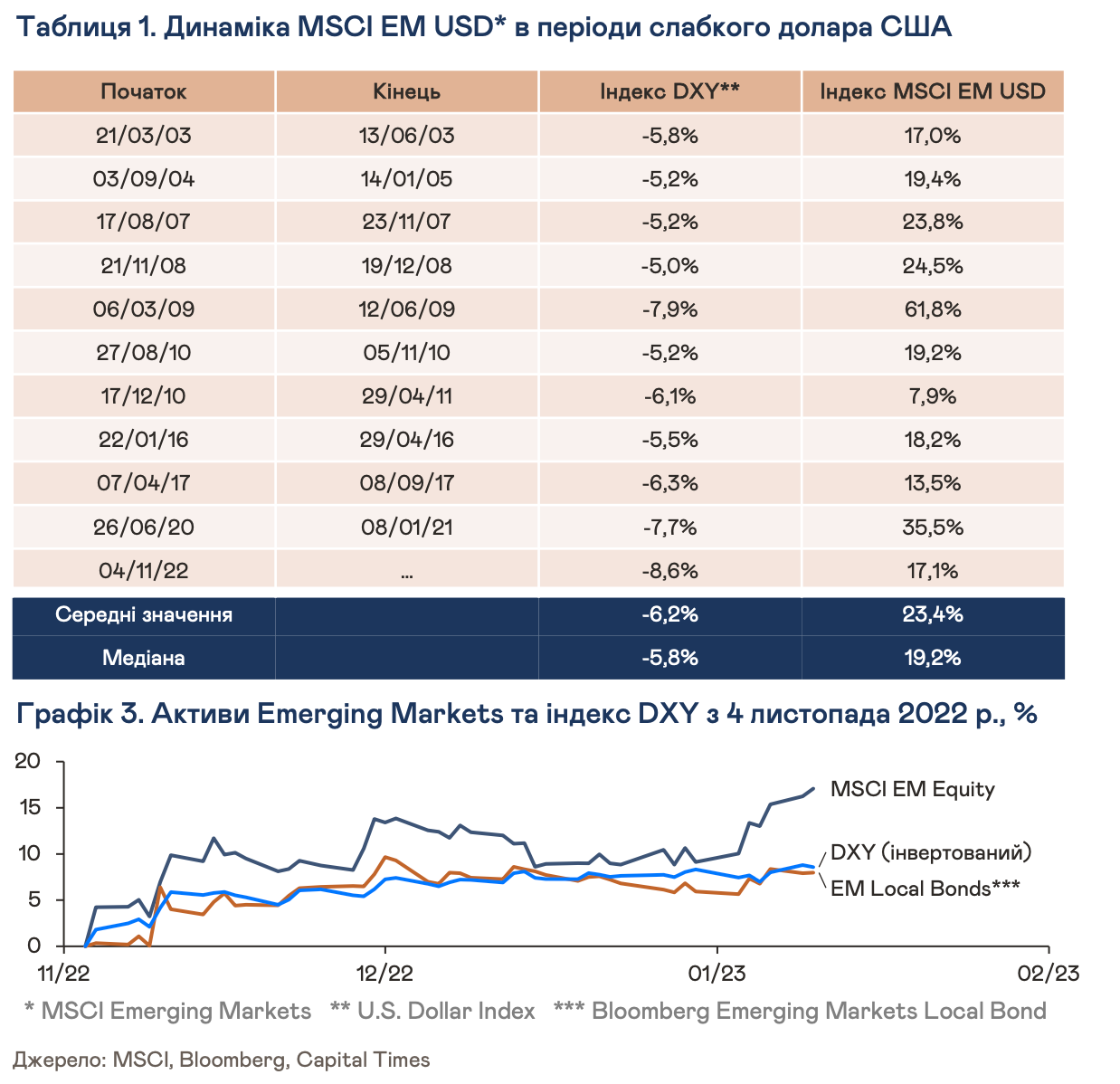

У січні ми починаємо реалізовувати ідею купівлі активів з фокусом на emerging markets. Для цього використовуємо ETF фонди на облігації країн, що розвиваються, номіновані в локальній валюті (наприклад, SPDR Bloomberg Emerging Markets Local Bond ETF) та акції компаній з країн Латинської Америки. Ідея базується на зміні тренду на укріплення долара США, що позитивно для EM (див. табл. 1); поверненні до позитивних значень реальних ставок в Бразилії, Уругваї, Мексиці та ін.; завершенні циклу підвищення облікових ставок в країнах, що розвиваються; високих цінах на аграрні товари та продукти їх переробки.

Загалом, розділяємо думку аналітиків, що цього року складаються непогані умови для класичного портфелю 60/40. Акції можуть дійсно продемонструвати сильну динаміку у другій половині 2023 року. А облігації, які показали найгірший рік за всю історію спостережень, можуть взагалі стати найкращим активом року за умови переходу центробанків від тактики підвищення ставок до їх утримання чи навіть зменшення.

Дисклеймер

Інформація, що міститься в інформаційному звіті (далі «Звіт»), була підготовлена інвестиційною компанією Capital Times (далі «Компанія») з метою розгляду основних тенденцій на глобальному ринку капіталів, аналізу та оцінки інвестиційних можливостей для одержувачів Звіту. Єдина ціль цього Звіту – допомогти сформувати власну думку щодо поточної ситуації на ринку цінних паперів, деривативів, товарних активів, валют, нерухомості та інших альтернативних видів інвестиційних активів, але нічого зі Звіту не є основою ні для прийняття інвестиційних рішень, ані для будь-яких інших оцінок і не повинно розглядатися як рекомендація Компанії.

Цей Звіт і його зміст є конфіденційними та не можуть бути скопійовані, опубліковані, розкриті третім особам без попередньої письмової згоди Компанії. Попри те, що цей Звіт був підготовлений добросовісно, Компанія ні за яких обставин ні в якому разі не гарантує точність або повноту інформації, що міститься у цьому Звіті, й одержувач визнає, що Компанія ні за яких обставин не може нести відповідальність на підставі того, що один або кілька елементів інформації, зазначених у цьому Звіті, можуть бути визнані недостатніми, неповними, неточними або такими, шо вводять в оману.

Компанія не несе жодних зобов’язань щодо дотримання обережності будь-яким отримувачем цього Звіту або схвалення чи підтвердження точності, правильності, обґрунтованості або повноти будь-яких заяв чи інформації, наданих третіми особами та відображених у цьому дослідженні. Відповідно, Компанія не несе відповідальності за будь-які прямі чи опосередковані збитки чи збитки, заподіяні будь-яким особам у результаті використання заяв чи посилань із цього дослідження, або будь-якої іншої письмової чи усної інформації, наданої будь-якою зацікавленою стороною чи їх агентами, і будь-яка така відповідальність прямо не визнається.

Поширення цього документу в певних юрисдикціях може бути обмежено або заборонено законом. Отримувачі зобов’язані інформувати і дотримуватися всіх таких обмежень або заборон. Звіт не розглядається як документ, що підлягає реєстрації будь-яким державним органом України чи будь-якої іншої країни. Однак, приймаючи цей документ, отримувачі заявляють, що вони можуть отримати його без порушень будь-яких невиконаних вимог щодо реєстрації або інших заборон або обмежень у законодавчих або нормативних актах в юрисдикції, в якій вони проживають або ведуть бізнес. Компанія не відповідатиме будь-яким особам у зв’язку з будь-якими порушеннями будь-яких невиконаних вимог реєстрації, заборон або обмежень.

Прийнявши цей Звіт, одержувач погоджується бути пов’язаним вищевикладеними термінами та обмеженнями.