Макроекономічне дослідження - Україна 2022/2024

«Для мене перемога–це знищення ворога, який знаходиться на нашій землі, і звільнення всіх захоплених ним територій. Оперативна обстановка залишається складною, однак наш настрій бойовий і ми націлені лише на перемогу»

Валерій Залужний,

генерал Головнокомандувач ЗСУ

Травень2022 р.

Зміст

Сценарії та очікування

У 2022 році реалізовується негативний сценарій війни

Влітку 2021 року ми опублікували макроекономічний звіт із прогнозами на 2022-2024 рр. У той період ми були консервативно налаштовані на зростання економіки України, очікували помірну девальвацію національної валюти та передбачали формування дієвого парламенту після перевиборів до Верховної Ради України у 2023 році.

Разом з тим, ми чітко вказували наступне: «важливим фактором реалізації базового сценарію є відсутність гострої військової ескалації на території України». Наші експерти вбачали можливість розгортання війни з боку росії через прагнення України долучитись до альянсу НАТО. Приклад російсько-грузинської війни 2008 року ліг в основу негативного сценарію на 2023 рік.

Згідно з таким сценарієм очікувалося:

- девальвація української гривні відносно долара США до рівня 32 пунктів;

- споживча інфляція на рівні 22,5%;

- падіння золотовалютних резервів до 21,3 млрд дол.;

- падіння номінального ВВП України до 130 млрд дол.

На жаль, реалізація військового конфлікту почалася в лютому 2022 року. Безжальна, кровопролитна та несправедлива війна, наслідки якої схожі на прогнозовані, але завершення якої досі тяжко визначити.

У серпні 2022 року ми провели макроекономічне дослідження, результати якого були доступні для клієнтів Capital Times та доброчинців, які долучилися до фінансування благодійного фонду «Діти Героїв». Оновлений звіт за жовтень 2022 року враховує поточні тенденції на фронті та економічні показники за9місяців2022року.

Віримо в перемогу України! Віримо в ЗСУ! Слава Україні!

Джерело: розрахунки Capital Times від серпня 2021 року

Закінчення активної фази війни очікується в ІІ кв. 2023 р.

Базовий сценарій передбачає завершення активних бойових дій на 75% території України в ІІ кв. 2023 р. Частина територій, що були захоплені армією російської федерації, залишаться під окупацією. На цих територіях війна продовжиться, хоча й буде локалізована, подібно до сценарію війни на Донбасі у 2015 році.

Під активною фазою бойових дій розуміється перманентний ракетний обстріл території України за межами фронту, використання території білорусі армією рф для дислокації ракетних військ та артилерії, відсутність багатосторонніх дипломатичних перемовин.

У рамках закладених у розрахунки очікувань ЗСУ проводить деокупацію Миколаївської області, Харківської області, частини Херсонської області та м. Херсон. Також передбачаємо просування Збройних сил України у Луганській та Запорізькій областях. Конфлікт локалізується без активного просування жодної зі сторін через причину виснаження основних сил обох армій. Портова інфраструктура на неокупованих територіях буде доступною для морських перевезень вантажів.

Фінансова допомога Україні включає понад 25 млрд дол. в рік прямого забезпечення потреб бюджету та грантові кошти. Співпраця з МВФ дозволяє Україні реструктурувати зовнішні борги у 2024 р., виплати по яких у рамках досліджуваного періоду не проводяться. НБУ утримуватиме фіксований курс гривні при збережені високих відсоткових ставок до кінця 2023 р., проте ми передбачаємо чергову «перестановку» офіційного курсу у І кв. 2023 р.

Передбачається початок відбудови інфраструктури, жилого фонду, промислових потужностей та активне повернення мігрантів з ІІІ кв. 2023 р. Міжнародна підтримка відбудови економіки України буде стриманою, надходити без перевищення очікувань дослідницьких інститутів та бюджетів державних програм із відновлення економіки країни.

Україна розпочне довгий шлях перебудови із сировинної економіки на сервісну економіку. Пріоритетними галузями будуть ІТ та телеком, переробна промисловість та соціальні сфери (освіта, охорона здоров’я, розваги, готелі та ресторани).

Джерело: ACC, Capital Times

ВВП України скоротиться на 31% у 2022 році

Згідно з базовим сценарієм економіка України скоротиться на 31% за підсумками 2022 р., з подальшим відновленням на 2,9% у 2023 р. та ростом на 6,0% у 2024 р. Номінальний ВВП становитиме 151 млрд дол. у 2022 р. Ми передбачаємо зниження номінального ВВП у валюті до 144 млрд дол. у 2023 р. через перегляд офіційного валютного курсу гривні. За підсумками 2024 р. номінальний ВВП України може вийти на рівень у 160 млрд дол. за рахунок залучення зовнішніх прямих інвестицій у перезапуск національної економіки, що має компенсувати непрямі втрати від сільськогосподарського, металургійного, добувного секторів. На довоєнний рівень економіка України вийде не раніше 2026 р. за умови відсутності нової ескалації на війні.

21 липня 2022 р. Нацбанк прийняв рішення переставити офіційний фіксований курс гривні з 29,25 до 36,57 грн/дол., тим самим вирівнявши наявні на той час диспропорції з ринковим курсом. Такий крок викликав короткостроковий підйом курсу до 42 грн/дол. Проте, ситуація на валютному ринку у ІІІ кв. стабілізувалася на рівні 40 грн/дол.

Констатуємо, що Україна з початку березня живе за трьома валютними курсами: офіційний, банківський та готівковий. Вважаємо, що НБУ не змінить політику фіксованого курсу до закінчення активної фази бойових дій в Україні (ІІ-ІІІ кв. 2023 р.). Ми передбачаємо слабкість національної валюти у І кв. 2023 р, що спонукатиме НБУ підняти офіційний фіксований курс до 42 грн/дол.

ЗолотовалютнірезервиНБУзберігатимуться на комфортному рівні вище показника покриття 3-місячного імпорту. На кінець 2022 р. вонискладуть24 млрддол.;очікуєтьсязростання до 23,5 та 26 млрд дол. у 2023 та 2024 рр. відповідно.

Джерело: НБУ, розрахунки Capital Times

Україна сьогодні

Жахіття війни: мапа бойових дій та статистика втрат

Джерело: Слово і Діло, DeepState,Генеральний Штаб ЗСУ, розрахунки Capital Times

24 лютого 2022 року о 3:40 ранку на територію України вторглися війська російської федерації. У часовий період з 4 до 6 ранку ракетним ударам піддалися більшість аеродромів, військових штабів і складів у Києві, Харкові, Івано-Франківську, Луцьку, Дніпрі, Василькові, сталися вибухи в Києві, Харкові, Одесі та на Донбасі. Протягом першого дня війни масштабних наземних атак зазнали Суми, Харків, Чернігів, міста та села в Луганській області, на Донбасі та південні території України з боку окупованого Криму.

За 8 місяців війни окупанти застосували понад 3 000 ракет різного типу, які завдали нищівних ударів таким містам, як: Маріуполь, Миколаїв, Харків, Чернігів та інші. Воєнні злочини проти мирного населення зафіксовано також після ракетних обстрілів Києва, Вінниці, Одеси, Краматорська, Кременчука, Дніпра. Окремою жорстокістю характеризувалися дії загарбників у передмісті Києва (Буча, Гостомель, Бородянка) та на Донбасі (Маріуполь, Волноваха, Ізюм), де кількість жертв серед цивільних за різними оцінками перевищує 20 тис. осіб.

Загалом, станом на жовтень 2022 р. офіційна кількість загиблих серед громадян –понад 7 тис. осіб, у тому числі 428дітей. Втрати серед українських військових перевищують 12 тис. осіб. Всього з 24 лютого Україна мобілізувала більш як 1 млн осіб, у т.ч. 700 тис. у Збройні сили України. Зазначимо, що отримання Україною важкого озброєння від США та ЄС у червні, суттєво знизило щоденні втрати українських солдат на війні,асистеми ППО –серед цивільних.

Втрати російської федерації оцінюються у 66 тис. осіб серед регулярних військ, більше ніж 25 тис. осіб, які були мобілізовані в Луганській, Донецькій областях, та 10 тис. осіб серед найманців приватних військових угруповань. У розрізі техніки рф втратила 2 550 танків, 5 200 бойових броньованих машин, 189 засобів ППО, 16 кораблів / катерів, 269 літаків та 242 гелікоптери.

Економічні втрати України та корпоративного бізнесу

Джерело: KSE Institute, Forbes Ukraine, WSE, LSE, UX, розрахунки Capital Times

За оцінками KSE Institute, з початку російської військової агресії прямі економічні втрати України досягають 127 млрд дол. (за вартістю знищення). Найбільша частка у загальному обсязі прямих втрат належить житловим будівлям (39.7% або 50 млрд дол.) та інфраструктурі (27.7% або 35 млрд дол.). Втрати активів бізнесу становлять мінімум 10 млрд дол. і швидко зростають.

Масштабних втрат зазнає бізнес-імперія Ріната Ахметова: його статки зменшились із початку року на 7,2 млрд дол. за публічними оцінками. Основні збитки викликані знищенням активів холдингу «Метінвест», які впали більш ніж на 4млрд дол. Це пов’язано із руйнуваннями двох металургійних гігантів Маріуполя –«Азовсталі» та «ММК ім. Іліча». Також суттєво постраждали холдинги «ДТЕК», «HarvEast» та медіаактивибізнесмена. Сумарно, економічні збитки бізнесгрупиолігархау 4разиперевищуютьвтрати ринкової капіталізації п’ятьохнайбільших публічних компаній України.

Значних втрат зазнали завод «Мотор Січ» -414 млн дол.; «Укртатнафта» -401 млн дол.; Кременчуцький НПЗ -374 млн дол.; Одеський НПЗ -171 млн дол.; компанія «Епіцентр» –60 млн дол. внаслідок руйнування ТЦ в Чернігові, Маріуполі та Бучі. Також зазнали збитків великі міжнародні компанії: часткових руйнувань зазнали заводи Coca-Cola;PhillipMorris,Mondelezта інші; контроль над заводом у Херсоні втратила корпорація Danone, призупиненийзавод Nestle у Харківській області тощо.

Окремо виділимо с/г сектор України, який постраждав чи не найбільше. Прямі збитки галузі за мінімальними оцінками досягають 6,6 млрд дол., включно зі шкодою, завданою інфраструктурі: сховищам, об’єктамсудноплавства та переробки, теплицям, польовим культурам, худобі. Непрямі втрати перевищують десятки мільярдів доларів через 90-відсоткову зупинку експорту зернових через портову інфраструктуру у перші місяці війни.

Демографія: проблема людського капіталу майбутнього

Джерело: ООН, ДССУ, МОМ України, Радіо Свобода, Gradus,розрахунки Capital Times

До 24 лютого 2022 р. в Україні проживало близько 37 млн осіб, а також 2,5 млн. громадян на окупованих територіях Донецької та Луганської областей, а також у Криму.

За даними ООН, із початком війни за межі України виїхали 13,4 млн українців. З них 6,3 млн уже повернулися. Тобто в інших країнах досі ще перебувають 7,1 млн. Статус тимчасового захисту отримали 4,1 млн осіб. Майже 3,3 млн українців можуть працювати закордоном, але на сьогодні працевлаштувалось лише 37% від усіх офіційно зареєстрованих біженців.

Зросла також чисельність українців, які опинилися на окупованих територіях Харківської, Херсонської, Луганської, Запорізької та Донецької областей. За нашими оцінками, зараз на цих територіях проживає 2,6 млн осіб. Додамо, що за даними українських правозахисників, на територію росії незаконно вивезено не менше 1,5 млн українців (їх чисельність буде збільшуватися через заходи примусового вивезення українців з місць їх проживання та пропагандою «кращого майбутнього» на території росії).

Війна призвела до активного переселення всередині країни. За даними МОМ, станом на вересень 2022 р. кількість внутрішньо переміщених осіб досягла 7 млн осіб. За умови припинення бойових дій до літа 2023 року, ми передбачаємо, що частина евакуйованих жінокта дітей, звичайно, осяде за кордоном та не повернеться в Україну. До того ж, до них поїдуть чоловіки та батьки, як тільки така можливість з’явиться.

Проте, враховуючи актуальні результати соціальних опитувань, 75% вимушених емігрантів планують повернутися до України. Близько 72% внутрішніх переселенців також планує повернутися додому за можливості, проте 23% з них вважають, що не будуть мати куди.

Дефіцит робочої сили, який виникне через 20 років, потребує вже зараз думати як про державну політику, так і про стратегію бізнесу. Україна має або в рази підвищити стандарти праці, щоб стати цікавою для повернення українців з-за кордону та залученням експатів з інших країн. Або сфокусуватися на високих технологіях, сервісах та робочих місцях для жінок, щоби нівелювати кризу робочого капіталу в майбутньому.

Державні фінанси

Рекордні масштаби економічного спаду в Україні

За даними Міністерства економіки, за підсумками І-ІІІ кв. 2022 р. падіння ВВП України оцінюється на рівні -30%. З квітня економічна активність почала пожвавлюватися, чому сприяло звільнення північних областей та зменшення кількості регіонів з активними бойовими діями.

У наступні періоди передбачається поступове відновлення економіки. Однак, низька завантаженість портів, міграція працездатного населення закордон, масштабні втрати потужностей та інфраструктури, а також інтенсивні бойові дії в низці регіонів обмежуватимуть як попит, так і пропозицію у 2022 р. Ми очікуємо вихід на довоєнний рівень економіки України не раніше за 2026 р. за умови відсутності нової ескалації на війні.

Війна зумовила величезний стрибок рівня безробіття до 35%, за даними НБУ. Через глибокий спад економічної активності та міграцію значна частина населення втратила роботу. Якщо порівнювати ситуацію в Україні з країнами колишньої Югославії, навіть після закінчення активних бойових дій, безробіття знижуватиметься повільно та залишатиметься на вищих рівнях, ніж раніше, через довгострокові наслідки війни. До того ж, існує великий ризик формування депресивних регіонів у прифронтовій зоні.

Економічні проблеми призвели до зростання інфляції та відповідних монетарних дій НБУ. Регулятор передбачає утримання облікової ставки на рівні 25% протягом 2022-2023 рр. При цьому, у своїх звітах Нацбанк схильний переглянути ставку у бік підвищення, якщо інфляція суттєво перевищить 30% у зазначений період. Ми очікуємо, що інфляційні ризики досягнуть пікових значень (30%) у І кв. 2023 р. з подальшим зниженням інфляції до 19% наприкінці наступного року. Тому Нацбанк дійсно буде утримувати високий рівень облікової ставки до ІІІ-IVкв. 2023 р. згідно з базовим сценарієм. Надалі, ми передбачаємо послаблення монетарної політики НБУ через: а) повернення до політики інфляційного таргетування, б) потребу у здешевленні кредитних ресурсів для бізнесу та населення. Таким чином, облікова ставка може бути знижена до 22% у кінці 2023 р. та до 16% у 2024 р.

Джерело: ДССУ, НБУ, finance.ua, розрахунки Capital Times

ІТ, переробна та соціальні галузі стануть пріоритетними

Станом на вересень 2022 р. активні бойові дії проходять на територіях, які генерували приблизно 18% ВВП України до війни. Загальні прямі збитки тільки Донецької, Харківської та Луганської областей досягають мінімум 55 млрд дол. Потреби у відновлені всієї економіки України до довоєнного стану оцінюються мінімум у 180 млрд дол. (без урахування непрямих втрат бізнесу та держави). Звичайно, за таких умов змінюється вся економіка України.

Ми передбачаємо, що номінальний ВВП України становитиме 4 840 млрд грн у 2022 р. Основний вклад залишиться за оптовою та роздрібною торгівлею, сільським господарством та переробною промисловістю. У майбутньому значно втратить добувна промисловість (втрата виробничих потужностей у металургії та портів Азовського моря).

Ми очікуємо, що уряд буде стимулювати розвиток ІТ та переробної галузей, які мають високу додану вартість, а також соціальної сфери з метою підвищення рівня добробуту населення та забезпечення необхідних стандартів життя для повернення мігрантів та заробітчан. Доля сервісів в економіці виросте з 54% у 2021 р. до 65% у 2030 р.

З початком війни України майже зупинила імпорт товарів та послуг, що вивело сальдо торгового балансу в позитивну зону. Проте, критична необхідність у енергоносіях, засобах наземного транспорту, різному обладнанні та продуктах хімічної галузі зумовила активне нарощування обсягів імпорту в Україну. Станом на вересень дефіцит торгового балансу досяг мінімального рівня від початку війни: -0,4 млрд дол. через відновлення експорту зернових, зростання обсягів експорту деревини та продуктів тваринного походження.

В ІІІ кв.держава буде вимушена купувати енергоресурси, що знизить сальдо торгового балансу до -1,1 млрд дол. у грудні. Загалом, баланс товарів та послуг на кінець 2022 р. оцінюється нами у – 22,7 млрд дол., а обсяг імпорту товарів та послуг наблизиться до 80 млрд дол.. Далі ми очікуємо зростання показника до 86 та 95 млрд дол. у 2023 та 2024 рр. відповідно. З огляду на прогноз щодо динаміки золотовалютних резервів НБУ, їх буде достатньо для покриття 3-місячного імпорту протягом 2022-2024 рр.

Джерело:ДССУ, НБУ, розрахунки Capital Times

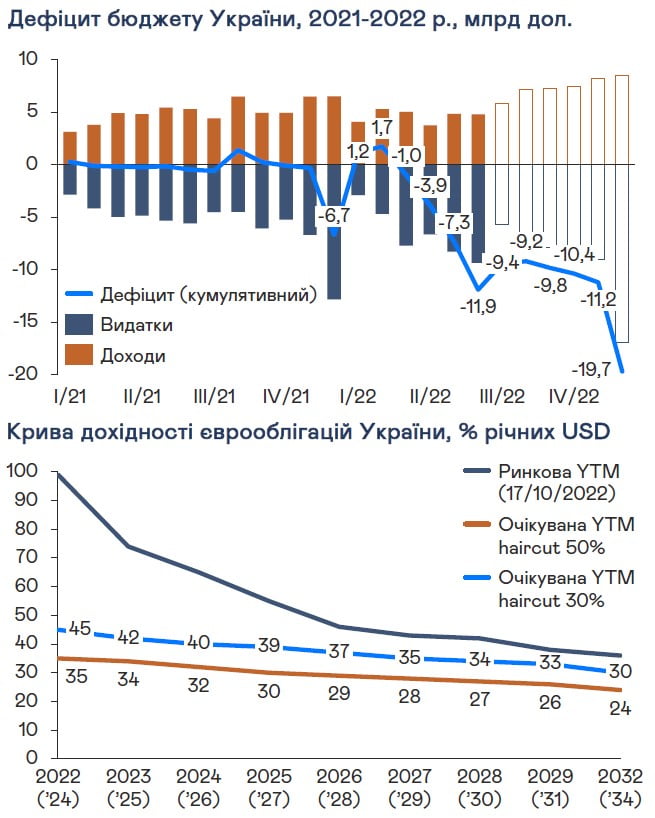

Дефіцит бюджету досягне рекордних 13% ВВП у 2022 р.

Міністерство фінансів сьогодні розв’язує надскладну задачу – фінансування соціальних та військових потреб коштом податкових надходжень, які покривають лише 45% загальних видатків державного бюджету. А також залучення зовнішнього фінансування для покриття бюджетного дефіциту. На внутрішньому ринку Мінфін використовує інструмент військових облігацій, який дозволив станом на 17 жовтня запозичити 496 млрд грн, у т.ч. шляхом придбання цінних паперів у власність НБУ на 330 млрд грн.

У структурі видатків бюджету доля Оборони зросла з 6-9% до 30-40%. Така тенденція, звісно, буде зберігатися поки йде війна. Дефіцит бюджету невпинно збільшувався від березня, та на кінець 1П2022 р. досягав 348 млрд грн (11,9 млрд дол.). Проте, Мінфіну вдалося налагодити роботу з кредиторами та стабілізувати кошторис у розділі видатків. Ми очікуємо, що у 2П2022 р. дефіцит бюджету не перевищуватиме 450 млрд грн до грудня, коли традиційно відбувається збільшення видатків. У підсумку, за 2022 рік дефіцит бюджету досягне 720 млрд грн (або 19,7млрд дол.), що складатиме 13% ВВП України.

Зовнішнє запозичення та фінансова допомога залишається головним джерелом фінансування потреб держави. У проектні Держбюджету на 2023 рік закладений дефіцит бюджету на рівні 20% ВВП.

У зв’язку зі значними державними витратами Мінфін погодив з кредиторами відстрочку терміну сплати відсоткового доходу та погашення єврооблігацій та варантів до кінця 2023 року (з можливістю продовження відстрочки до 2024 р.). Проте, нарахування відсотків не припинятиметься, а буде капіталізуватись до моменту виплат. Аналогічні дії рекомендовані й іншим державним компаніям. Ми передбачаємо, що Мінфін продовжить консультації з МВФ щодо реструктуризації боргу у майбутньому. За реалізації базового сценарію, Україна може просити кредиторів про пролонгацію всіх випусків єврооблігацій ще на 1-2 роки, списання частини боргу (в межах 30-50%) та викуп варантів за ринковою ціною (байбек) на момент такої пропозиції. За таких умов очікувана дохідність єврооблігацій 24-45% річних проти поточних котирувань у 36-98% річних (залежно від року погашення).

Джерело: МФУ, НБУ, Bloomberg, розрахунки Capital Times

НБУ контролює ситуацію, утримуючи жорстку політику

У воєнний час Нацбанк перейшов до політики фіксованого валютного курсу для мінімізації впливу валютного ризику на банківську систему та зовнішньоекономічні операції, зокрема закупівлю товарів критичного імпорту. 21 липня Нацбанк прийняв рішення переставити офіційний курс гривніз 29,25 до 36,57 грн/дол., залишивши його фіксованим.

Передбачаємо, що у зимовий період слабкість національною валюти знову буде відчутною, що призведе до нової хвилі росту готівкового курсу. Така тенденція спонукатиме регулятора до перегляду офіційного курсу у бік підвищення у 2023 р. Вважаємо, що НБУ не змінить політику фіксованого курсу до закінчення активної фази бойових дій в Україні.

За лютий-жовтень Нацбанк провів емісію гривні в еквіваленті 330 млрд грн, що були вкладені в ОВДП. Як звітує сам Нацбанк, «у червні емісія грошей НБУ стала основним джерелом фінансування дефіциту, а операції уряду –основним каналом поповнення грошової бази. Майже 90% “емісійної” гривні за березень–червень потрапило на валютний ринок, що змусило НБУ збільшити обсяг інтервенцій». Передбачаємо, що без нагальної потреби регулятор не буде повертатися до масштабної емісії гривні, обмежившись обсягом до 30 млрд дол. Разом з цим, облікова ставка НБУ залишатиметься на високому рівні до III-IVкв. 2023 р. Міністерство фінансів доведе ставку залучення внутрішнього фінансування через ОВДП до 18-20% річних у гривні та максимізує строк таких облігацій до 2 років.

Залишок коштів на коррахунках банків, станом на жовтень, повернувся до 60-80 млрд грн, що співставно з середніми значеннями за 2020/21 рр. Отже, банківська система забезпечена достатньою ліквідністю на звітний момент.

Дефіцит валюти в 1П2022 р. балансувався інтервенціями НБУ, що зумовило скорочення міжнародних резервів на 8 млрд дол. До кінця року обсяги зовнішньої фінансової допомоги зростуть, тож регулятор матиме ліквідність для проведення інтервенцій на валютному ринку та забезпечення банківської системи у валюті. Резерви становитимуть 24 млрд дол. На думку Нацбанку, нова програма співпраці з МВФ у 2023 р. та інше офіційне фінансування дадуть змогу наростити резерви до 28 млрд дол. у 2024 р. Наші очікування скромніші.

Джерело: НБУ, minfin, розрахунки Capital Times

Висновки

Короткий бриф. Основні цифри

Ситуація на фронті дає надію на стале відновлення України

Звідки чекати позитиву:

- Повернення 70% та більше окупованих територій упродовж 2022-2023 рр. з підвищенням оборонної могутності України

- Збільшення фінансової та воєнної підтримки України з боку держав-партнерів та ключових МФО

- Успішність малої приватизації та реформи інвестиційної політики та судової системи для залучення іноземних коштів у процесі великої приватизації

- Повернення значної частини вимушених мігрантів з-за кордону

- Розвиток ринку капіталу

- Створення спеціальних економічних зон (пільгове оподаткування)

- Підвищення світових цін на зернові та олійні культури

- Завершення циклу жорсткої монетарної політики в США та Європі

Звідки чекати негативу:

- Ескалація війни, будь-яке погіршення ситуації на фронті

- Ядерна атака з боку росії на території України

- Техногенна катастрофа на території України

- Суттєве підвищення світових цін на енергоносії

- Глобальна економічна криза

- Офіційний дефолт України у 2024 р.

- Довготривала політика НБУ щодо утримання високої облікової ставки та фіксованого курсу національної валюти

- Політична криза всередині країни

- Публічна корупція на вищих посадах у процесі розподілу міжнародної фінансової допомоги

Джерело: розрахунки CapitalTimes

10 факторів ризиків

Повна версія дослідження доступна для завантаження у нашому телеграм боті за донати у фонд Діти Героїв, партнером якого є Capital Times.

Після переходу в Телеграм – натисніть кнопку “Старт” 👇🏻

Дисклеймер.

Інформація, що міститься в цьому макроекономічному дослідженні (далі «Дослідження»), була підготовлена інвестиційною компанією Capital Times (далі «Компанія») з метою розгляду основних тенденцій, аналізу та оцінки макроекономічної ситуації в Україні для одержувачів Дослідження. Єдина ціль цього Дослідження –допомогти сформувати власну думку щодо поточного стану економіки України, але нічого з Дослідження не є основою ні для прийняття інвестиційних рішень, ані для будь-яких інших оцінок і не повинно розглядатися як рекомендація Компанії.

Це Дослідження і його зміст є конфіденційними та не можуть бути скопійовані, опубліковані, розкриті третім особам без попередньої письмової згоди Компанії. Попри те, що це дослідження було підготовлене добросовісно, Компанія ні за яких обставин ні в якому разі не гарантує точність або повноту інформації, що міститься у цьому Дослідженні, його одержувач визнає, що Компанія ні за яких обставин не може нести відповідальність на підставі того, що один або кілька елементів інформації, зазначених у цьому Дослідженні, можуть бути визнані недостатніми, неповними, неточними або такими, шо вводять в оману.

Компанія не несе жодних зобов’язань щодо дотримання обережності будь-яким отримувачем цього Дослідження або схвалення чи підтвердження точності, правильності, обґрунтованості або повноти будь-яких заяв чи інформації, наданих третіми особами та відображених у цьому дослідженні. Відповідно, Компанія не несе відповідальності за будь-які прямі чи опосередковані збитки чи збитки, заподіяні будь-яким особам у результаті використання заяв чи посилань із цього дослідження, або будь-якої іншої письмової чи усної інформації, наданої будь-якою зацікавленою стороною чи їх агентами, і будь-яка така відповідальність прямо не визнається.

Поширення цього документу в певних юрисдикціях може бути обмежено або заборонено законом. Отримувачі зобов’язані інформувати і дотримуватися всіх таких обмежень або заборон. Дослідження не розглядається як документ, що підлягає реєстрації будь-яким державним органом України чи будь-якої іншої країни. Однак, приймаючи цей документ, отримувачі заявляють, що вони можуть отримати його без порушень будь-яких невиконаних вимог щодо реєстрації або інших заборон або обмежень у законодавчихабо нормативних актах в юрисдикції, в якій вони проживають або ведуть бізнес. Компанія не відповідатиме будь-яким особам у зв’язку з будь-якими порушеннями будь-яких невиконаних вимог реєстрації, заборон або обмежень.

Прийнявши це Дослідження, одержувач погоджується бути пов’язаним вищевикладеними термінами та обмеженнями.