«То есть падение иногда бывало, но чтобы системы так активно выводили средства, еще и в таких величинах… По некоторым прогнозам, до конца апреля отток может достичь триллиона долларов — это очень существенные цифры. Но мы как украинцы, видевшие не один финансовый кризис в своей стране, понимаем, что такое отток депозитов из банков. Это паника. В таких условиях банковская система действительно не сможет устоять — обязательно нужны какие-то рычаги влияния на это. И даже в 2008 году такого оттока не было: тогда банковская система смогла сохранить депозиты хотя бы немного выше уровня прошлых лет. А сейчас средств в системах гораздо меньше, чем было год назад», — рассказывает эксперт.

Похожая ситуация происходит и в Евросоюзе.

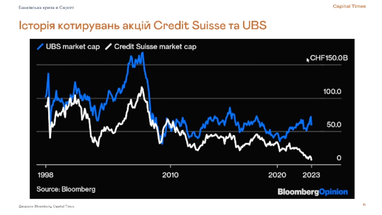

Отметим, что на графике видны падения, однако на нем еще отсутствуют данные за март 2023 года, то есть данные до падения Credit Suisse и выявление проблем с Deutsche Bank.

Таймлайн банкопада в США и Европе:

- 11.11.2022 — одна из крупнейших криптовалютных бирж FTX подает заявление о банкротстве.

- 08.03.2023 — один из лидеров web3.0 в американском банкинге Silvergate объявил о прекращении деятельности.

- 10.03.2023 — остановка операционной деятельности банков Silicon Valley Bank и Signature Bank.

- 19.03.2023 — Swiss National Bank на экстренном заседании согласовал план поглощения Credit Suisse со стороны UBS.

«Таким образом, падают 16-й банк по объему активов в Америке и 22-й — по тому же показателю в Европе. А Европа интересна тем, что эти банковские структуры более интернациональны», — говорит Щербина.

«Первой реакцией бизнес-комьюнити на закрытие Credit Suisse был полный шок, потому что такого еще не было в истории Швейцарии — чтобы в выходной за закрытыми дверями без разрешения акционеров или одного или другого банка было принято соглашение, ставшее одним из крупнейших в стране. Это был первый шок. Второй шок был уже для круга банкиров и людей, которые имеют какие-то акции от Credit Suisse, потому что за последние 10 лет, особенно за последние полгода, было очень много спекуляций», — поделился Роман Волкер, исполнительный директор компании «1875 Finance» (Швейцария).

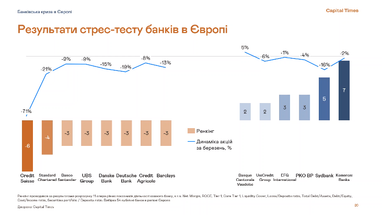

Стресс-тесты европейских банков: что показало исследование

По словам директора по инвестициям Capital Times Артема Щербины, компания провела анализ 58 публичных европейских банков, чтобы оценить их по стресс-тестированию.

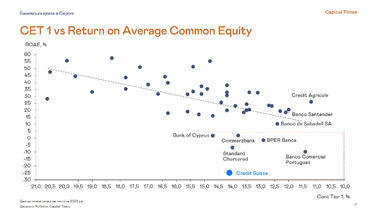

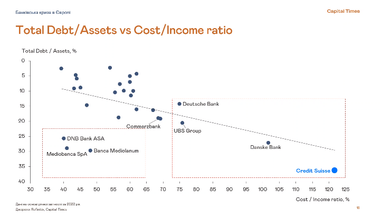

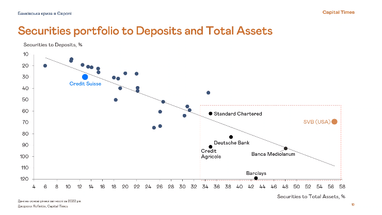

«На каждом слайде самые плохие или самые слабые по оценке банки будут изображены в правом нижнем углу — это зона с наихудшими нормативами», — отметил эксперт.

«В первом слайде мы использовали показатели, на которые смотрят все рейтинговые агентства — выполняет ли банк нормативы, определенные Европейским центральным банком. К слову, это показатели за прошлый год. Как видим, по нормативу CET 1 Credit Suisse был более или менее устойчивым, то есть сразу в нем нельзя было увидеть проблему. Но этот банк был несколько лет очень убыточным, поэтому он по условной маржинальности стал самым плохим из тех, что мы исследовали.

В зоне риска исходя из этой оценки много испанских банков. Также сюда можно отнести Credit Agricole, но он зарабатывает неплохие средства, то есть маржинальность бизнеса есть», — отмечает экономист.

«Здесь мы видим, насколько банки считают Cost/Income ratio, то есть насколько велика, скажем так, себестоимость операционного заработка банка. Здесь у Credit Suisse cost превышает доходную часть — это уже «аллерт». Кроме того, еще велик долг к активам.

По этому графику Credit Suisse является самым плохим банком. Рядом с ним Danske Bank. Еще хочу обратить внимание на UBS Group, тоже имеющую большую стоимость Cost/Income ratio, но при поглощении им Credit Suisse в перспективе он будет смещаться в зону риска», — отмечает Щербина.

«На третьем графике проблема Silicon Valley Bank, когда они использовали ликвидность, покупали ценные бумаги, используя средства своих вкладчиков. Кстати, по данным 2022 года, Credit Suisse в эту историю не входил», — объясняет эксперт.

«За последние 10 лет постоянно проводились стресс-тесты. Плюс каждые 2-3 года были новые усиления регуляции для банков. И в принципе все европейские банки прошли все эти тесты. И по сравнению с американскими, европейские банки гораздо лучше себя чувствуют. То есть до последнего дня они не были под угрозой.

Но мы забываем здесь об одном важном факторе — доверии. И в финансовом рынке, поскольку банки друг другу выдают деньги, доверие играет очень большую роль. Если мы вспомним 2008 год и Lehman Brothers, можно заключить, что из-за падения одного банка доверие банковского рынка полностью ушло за один день. И так весь этот карточный домик или домино стало падать. В этом и был риск Credit Suisse. За неделю до его продажи банк был стабильным по всем показателям. То есть здесь больше вопроса о том, как рынок реагировал на все эти негативные факторы и новости», — подытожил Волкер.

Что будет дальше с Credit Suisse

По словам Романа Волкера, для клиентов Credit Suisse и UBS ничего не изменилось — банки продолжают обслуживать счета.

«Пока непонятно, что будет с брендом Credit Suisse, превратят ли его в UBS, чего все ожидают. Но пока комментария от представителей банка относительно того, будет ли такая интеграция, нет.

Единственное, чего все боятся, той волны увольнений из банков, ведь это может касаться 30% от всего состава сотрудников обоих банков. Но то, что касается клиентов — все остается таким, как было», — подчеркнул эксперт.

По материалам: Finance.ua